Spis treści

Co to jest BIC?

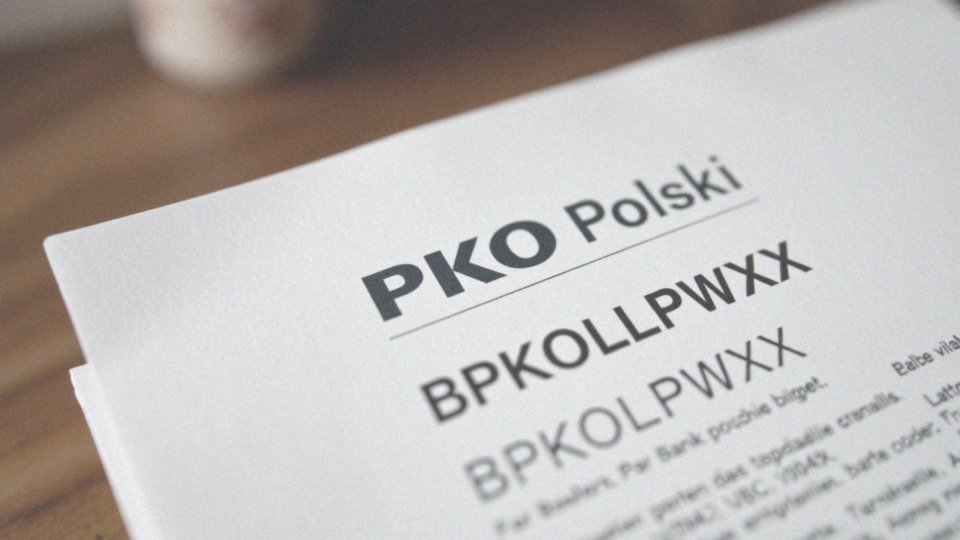

BIC, znany również jako Bank Identifier Code, to unikalny identyfikator, który pozwala na rozpoznawanie banków oraz innych instytucji finansowych na całym świecie. Dzięki temu kodowi możliwe jest precyzyjne wskazywanie banku, do którego trafiają środki, co jest niezwykle istotne w kontekście transakcji międzynarodowych. Wiele osób używa również terminu kod SWIFT, który pełni podobną funkcję identyfikacyjną.

Kod BIC przyczynia się do automatyzacji procesów finansowych, co sprawia, że przelewy są szybko kierowane do odpowiednich instytucji. Funkcjonuje on jako jedyny i wyjątkowy znak rozpoznawczy, co znacząco podnosi bezpieczeństwo oraz sprawność transakcji.

Warto zauważyć, że gdyby nie BIC, cały proces realizacji transferów pomiędzy różnymi krajami byłby znacznie bardziej złożony i czasochłonny. W międzynarodowym obrocie kod ten odgrywa więc nieocenioną rolę w zapewnieniu prawidłowego przepływu środków finansowych.

Jak skonstruowany jest kod BIC?

Kod BIC to ciąg znaków alfanumerycznych, który może mieć długość 8 lub 11. Dzięki tej konstrukcji z łatwością identyfikujemy różne banki oraz instytucje finansowe. Pierwsze cztery znaki służą jako identyfikator banku, odzwierciedlając jego unikalną tożsamość. Kolejne dwa znaki odpowiadają za oznaczenie kraju według normy ISO 3166-1, co umożliwia określenie geograficznego położenia banku w skali międzynarodowej.

Następujące dwie cyfry precyzują lokalizację miasta, w którym bank się znajduje, a ostatnie trzy znaki, które są opcjonalne, wyznaczają konkretność oddziału. Taka struktura sprawia, że kod BIC jest jedyny w swoim rodzaju, co znacząco podnosi bezpieczeństwo przeprowadzanych transakcji. Wprowadzenie tego rozwiązania pomaga również zredukować ryzyko pomyłek i usprawnia procesy związane z międzynarodowymi przelewami.

Jakie informacje zawiera kod BIC?

Kod BIC odgrywa niezwykle istotną rolę w międzynarodowym systemie finansowym. Dzięki niemu możliwa jest identyfikacja konkretnego banku, co jest niezbędne do przeprowadzania różnorodnych transakcji. Ten unikalny identyfikator składa się z czterech podstawowych elementów:

- identyfikator banku – pierwsze cztery znaki, które wskazują daną instytucję,

- kod kraju – dwa kolejne znaki, zgodne z normą ISO, które pokazują, w jakim państwie mieści się bank,

- kod lokalizacji – następne dwie cyfry, które informują o lokalizacji głównego oddziału,

- kod oddziału – ostatnie trzy znaki, opcjonalne, dotyczące konkretnego oddziału w przypadku banku posiadającego więcej niż jedną placówkę.

Zastosowanie tych informacji umożliwia szybkie kierowanie płatności do odpowiednich instytucji, co z kolei znacznie przyspiesza proces realizacji przelewów międzynarodowych. Takie usprawnienie jest niezwykle istotne w kontekście globalnego handlu i finansów.

Jakie są różnice między kodem BIC a kodem SWIFT?

Kody BIC i SWIFT często bywają mylone, ponieważ pełnią podobne role w finansach. BIC, czyli Bank Identifier Code, to unikalny identyfikator dla banków oraz instytucji finansowych. Z kolei kod SWIFT odnosi się do systemu, który wykorzystuje kody BIC do przesyłania wiadomości pomiędzy bankami.

Można więc powiedzieć, że SWIFT to struktura obsługująca kody BIC. Kluczowa różnica polega na tym, że kod BIC to konkretne oznaczenie, podczas gdy SWIFT funkcjonuje jako kompleksowa sieć komunikacyjna, umożliwiająca realizację międzynarodowych transakcji finansowych. Kody BIC są niezbędne do wszelkich operacji w systemie SWIFT, przez co stanowią elementarny składnik globalnego obiegu pieniężnego.

Warto również zaznaczyć, że w niektórych krajach kod SWIFT bywa używany zamiennie z kodem BIC. W rzeczywistości jednak oba te pojęcia są komplementarne i kluczowe w kontekście identyfikacji instytucji finansowych, a także w zapewnieniu bezpieczeństwa oraz efektywności transakcji międzynarodowych.

Jakie jest znaczenie kodu BIC w transakcjach międzynarodowych?

Kod BIC odgrywa kluczową rolę w transakcjach międzynarodowych, ponieważ precyzyjnie identyfikuje bank, do którego kierowane są środki. Jego brak może prowadzić do poważnych kłopotów, takich jak:

- opóźnienia,

- zwroty,

- zagubienie pieniędzy.

Każdy bank posiada swój własny, unikalny kod BIC, co znacząco ogranicza ryzyko błędów podczas przesyłania funduszy. Dodatkowo, ten kod wspomaga automatyzację procesów finansowych, co z kolei podnosi standardy oferowanych usług przez instytucje. Na przykład, zastosowanie kodu BIC może przyśpieszyć realizację transakcji o około 40%. Wraz z postępem globalizacji, jego znaczenie w systemach bankowych staje się coraz większe, co można zauważyć w rosnącej liczbie transakcji międzynarodowych. W kontekście handlowym, kod BIC to niezwykle cenne narzędzie, które umożliwia bezproblemowy i bezpieczny transfer funduszy.

W jakich sytuacjach potrzebny jest kod BIC?

Kod BIC odgrywa istotną rolę w różnych sytuacjach, zwłaszcza podczas przelewów międzynarodowych. Każda transakcja związana z przekazywaniem funduszy pomiędzy krajami wymaga podania kodu BIC banku, który jest odbiorcą przelewu. Umożliwia to bankom łatwe zidentyfikowanie danej instytucji finansowej, co znacząco zmniejsza ryzyko pomyłek i przyczynia się do prawidłowego przetwarzania transakcji. Kody BIC wykorzystuje się nie tylko w przypadku przelewów walutowych, ale także w systemie SWIFT, który z kolei ułatwia komunikację pomiędzy bankami na całym globie.

Warto mieć na uwadze, że potrzeba posługiwania się kodem BIC pojawia się w różnych kontekstach, takich jak:

- zagraniczne przelewy dla osób prywatnych,

- transakcje w handlu międzynarodowym,

- inwestycyjne transfery.

Ignorowanie kodu BIC w tych okolicznościach może prowadzić do nieudanych przelewów lub znacznych opóźnień. Takie sytuacje mogą przynieść straty zarówno dla nadawcy, jak i odbiorcy, dlatego wiedza o kodzie BIC oraz jego odpowiednie użycie jest kluczowe w międzynarodowym obrocie finansowym.

Co to jest system SWIFT i jak działa?

System SWIFT, czyli Stowarzyszenie na rzecz Światowej Międzybankowej Telekomunikacji Finansowej, pełni kluczową funkcję w międzynarodowym systemie finansowym. Umożliwia bankom i innym instytucjom finansowym z różnych zakątków globu bezpieczne przesyłanie informacji oraz realizację transakcji. Jest to złożona sieć komunikacyjna, która dostarcza standardy i protokoły, ułatwiające międzynarodowe płatności.

Dzięki SWIFT instytucje mogą błyskawicznie wymieniać różnorodne komunikaty dotyczące transakcji, co czyni cały proces bardziej efektywnym. System ten znacząco poprawia bezpieczeństwo transferów pieniężnych, redukując ryzyko pomyłek, które mogą pojawić się podczas przelewów zagranicznych. W takich transakcjach każdy bank otrzymuje unikalny identyfikator finansowy, zwany kodem BIC, co dodatkowo ułatwia identyfikację.

Co więcej, operatorzy, tacy jak banki, mają możliwość dokonywania płatności w wielu walutach, co znacznie ułatwia handel zagraniczny. SWIFT wpływa także na automatyzację różnych procesów bankowych, przyspieszając czas realizacji przelewów. Na bieżąco wprowadza usprawnienia i aktualizacje, dostosowując się do rosnących potrzeb rynków finansowych. Dzięki temu instytucje finansowe zyskują lepsze narzędzia do zarządzania ryzykiem i optymalizacji swoich działań w zmiennym środowisku gospodarczym.

Jakie są zalety korzystania z systemu SWIFT?

System SWIFT oferuje szereg istotnych korzyści, które przekładają się na jego popularność w sektorze finansowym. Przede wszystkim, dzięki nowoczesnym protokołom szyfrowania, zapewnia on bezpieczne przeprowadzanie transakcji, co znacznie ogranicza ryzyko oszustw i pomyłek. Informacje są przesyłane w sposób niezawodny, co wzmocnia zaufanie klientów do międzynarodowych operacji finansowych.

Szybkość realizacji płatności to kolejna niezaprzeczalna zaleta tego systemu. Czas, w którym transakcje są finalizowane, często ogranicza się do zaledwie kilku godzin, a to plus w porównaniu do tradycyjnych sposobów przesyłania pieniędzy.

Globalny zasięg SWIFT-u umożliwia wykonywanie transakcji z bankami na całym świecie, co ma kluczowe znaczenie w dzisiejszej zglobalizowanej gospodarce. Dodatkowo, standaryzacja procesów stanowi ważny atut systemu. Dzięki ujednoliconym formatom, banki z różnych krajów mogą współpracować w sposób łatwy i efektywny, co znacznie upraszcza międzynarodowe płatności.

Ujednolicone procedury nie tylko poprawiają efektywność, ale także pomagają zredukować ryzyko błędów. W kontekście transakcji międzynarodowych, SWIFT to nie tylko wygodne rozwiązanie, lecz także kluczowe narzędzie, które przekształca sposób, w jaki odbywają się płatności na poziomie globalnym. Dzięki jego wykorzystaniu, instytucje finansowe są w stanie zaoferować swoim klientom szybsze, bezpieczniejsze i bardziej efektywne usługi.

Jakie instytucje finansowe używają kodów BIC/SWIFT?

Kody BIC/SWIFT są nieodłącznym elementem funkcjonowania wielu instytucji finansowych na całym świecie, w tym:

- banków komercyjnych,

- banków centralnych,

- domów maklerskich,

- izb rozliczeniowych.

Umożliwiają one precyzyjną identyfikację w systemie SWIFT, co odgrywa kluczową rolę w sprawnym przeprowadzaniu transakcji międzynarodowych. Na przykład, banki z Rosji i Białorusi również wykorzystują te kody, co sprzyja ich współpracy z instytucjami globalnymi oraz integracji w międzynarodowym obiegu finansowym. Dodatkowo, korzystanie z kodów BIC/SWIFT przyczynia się do automatyzacji procesów, co nie tylko zmniejsza ryzyko błędów, ale także przyspiesza czas realizacji przelewów.

Dzięki nim możliwe jest błyskawiczne wymienianie informacji oraz prowadzenie transakcji w różnych walutach, co ma ogromne znaczenie dla handlu międzynarodowego. System SWIFT zapewnia również wysoki poziom bezpieczeństwa, co jest istotne w kontekście finansów globalnych i kształtowania zaufania wśród klientów. W rezultacie kody BIC/SWIFT stanowią fundament nowoczesnych systemów płatniczych oraz komunikacyjnych w świecie finansów, będąc niezbędnym narzędziem dla instytucji zajmujących się międzynarodowymi transakcjami.

Co to jest numer IBAN?

Numer IBAN, czyli Międzynarodowy Numer Rachunku Bankowego, to standard, który odgrywa kluczową rolę w identyfikacji rachunków bankowych podczas transakcji na szczeblu międzynarodowym. Składa się on z:

- kodu kraju,

- cyfr kontrolnych,

- samego numeru konta.

Taka struktura pozwala na automatyczne przetwarzanie płatności i znacznie minimalizuje ryzyko pomyłek. Dzięki IBAN przelewy międzynarodowe oraz płatności SEPA stają się nie tylko szybsze, ale także bezpieczniejsze. W Polsce ten numer obejmuje 28 cyfr. Gdy wykonujemy przelewy, zarówno IBAN, jak i kod BIC są niezwykle ważne, ponieważ pomagają w precyzyjnej identyfikacji zarówno banku, jak i właściciela konta. To z kolei znacząco ogranicza ryzyko błędów. Warto pamiętać, że brak numeru IBAN może skutkować odrzuceniem płatności lub opóźnieniami, co może prowadzić do nieprzyjemnych konsekwencji finansowych.

Jakie informacje zawiera numer IBAN?

Numer IBAN, czyli Międzynarodowy Numer Rachunku Bankowego, odgrywa kluczową rolę w identyfikacji rachunków podczas transakcji na arenie międzynarodowej. Składa się on z trzech istotnych elementów:

- kodu kraju, który reprezentowany jest przez dwie litery,

- cyfr kontrolnych, również w postaci dwóch cyfr,

- oraz samego numeru konta, który różni się w zależności od państwa.

W Polsce ten numer ma długość 28 znaków, w skład którego wchodzi zarówno kod kraju, jak i cyfry kontrolne oraz właściwy numer konta. Standard IBAN znacząco ułatwia proces przetwarzania płatności międzynarodowych oraz operacji w systemie SEPA. To przyczynia się do zwiększenia efektywności i bezpieczeństwa transakcji. Dzięki jednoznacznej identyfikacji rachunków, płatności docierają do odpowiednich instytucji, co skutkuje mniejszym ryzykiem opóźnień i błędów. Z kolei brak numeru IBAN może skutkować odrzuceniem przelewów zagranicznych lub niespodziewanymi kosztami dla nadawcy, co podkreśla jego wartość w międzynarodowym obrocie finansowym.

Jakie jest znaczenie numeru IBAN w międzynarodowych płatnościach?

Numer IBAN, czyli Międzynarodowy Numer Rachunku Bankowego, pełni niezwykle ważną funkcję w zakresie płatności międzynarodowych. Umożliwia precyzyjną identyfikację rachunku bankowego odbiorcy, co znacznie minimalizuje ryzyko błędów oraz opóźnień. Dzięki wprowadzeniu IBAN transakcje międzynarodowe i płatności SEPA stały się bardziej przejrzyste oraz efektywne.

Ten standard składa się z:

- kod kraju,

- cyfr kontrolnych,

- numeru konta.

W Polsce przyjmuje on postać 28-znakowego ciągu. Jego zastosowanie znacząco przyspiesza realizację przelewów, bowiem automatyzuje kluczowe procesy związane z przetwarzaniem płatności. Nieposiadanie numeru IBAN może skutkować odrzuceniem lub opóźnieniem transakcji, co wiąże się z dodatkowymi kosztami oraz komplikacjami.

Co więcej, IBAN jest niezbędny przy współpracy z międzynarodowymi instytucjami finansowymi, gwarantując bezpieczny transfer środków. Jego znaczenie wykracza poza transakcje handlowe, sięgając także klientów indywidualnych, co podkreśla rolę IBAN w globalnym obrocie finansowym.

Jak długość numeru IBAN różni się w zależności od kraju?

Długość numeru IBAN różni się w zależności od kraju, ponieważ każdy z nich wprowadza własne standardy dla numeracji kont bankowych. Na przykład, w Polsce IBAN składa się z 28 znaków, które obejmują kod kraju, cyfry kontrolne oraz unikalny identyfikator konta. W innych państwach długości tych numerów mogą się różnić — w Niemczech IBAN ma 22 znaki, co jest zresztą podobne do normy w Wielkiej Brytanii.

Część tych znaków jest związana z identyfikacją banków. Każdy kraj ustala własne zasady dotyczące długości oraz formatu numerów IBAN, a celem tych regulacji jest uproszczenie i automatyzacja transakcji finansowych. Różnice w formatowaniu pokazują, jak kluczowe jest podawanie prawidłowego numeru IBAN, ponieważ jego błędne wprowadzenie może skutkować opóźnieniami w płatnościach lub pomyłkami w przekazywaniu środków.

W kontekście międzynarodowych transakcji finansowych zgodność z normami IBAN jest niezwykle ważna, ponieważ niweluje ryzyko wystąpienia błędów. Zrozumienie długości i struktury IBAN w danym kraju ma ogromne znaczenie, ponieważ ułatwia realizację międzynarodowych przelewów.

Jak kod BIC i IBAN współpracują w przelewach?

Kod BIC oraz numer IBAN odgrywają kluczową rolę w międzynarodowych przelewach. Służą do skutecznego identyfikowania banków oraz rachunków. Numer IBAN, czyli Międzynarodowy Numer Rachunku Bankowego, szczegółowo wskazuje konto, z którego wysyłane są fundusze lub na które są one przekazywane. Składa się z:

- unikalnego kodu kraju,

- cyfr kontrolnych,

- faktycznego numeru konta.

Natomiast kod BIC pozwala na zidentyfikowanie konkretnej instytucji finansowej, co umożliwia bankom sprawne kierowanie płatności. Na przykład, przy przelewie euro z Polski do Niemiec obydwa kody są niezbędne: IBAN odbiorcy oraz BIC banku, do którego trafią środki. Dzięki tym identyfikatorom ryzyko błędów i opóźnień zostało znacząco zredukowane.

Banki korzystają z systemu SWIFT, który gwarantuje bezpieczną komunikację podczas realizacji przelewów. W momencie dokonywania transferu, numer IBAN ułatwia automatyczne przetwarzanie transakcji, a kod BIC wskaźnikuje na bank, który odbiera fundusze. Obie te kody są niezbędne dla prawidłowego funkcjonowania międzynarodowych systemów płatniczych. Dzięki nim, przelewy stają się nie tylko efektywne, ale i bezpieczne. Z tego powodu stosowanie kodów BIC i IBAN w transakcjach jest obowiązkowe dla zapewnienia pomyślności przelewów.

Jakie są koszty realizacji przelewów międzynarodowych z użyciem BIC i IBAN?

Koszty związane z międzynarodowymi przelewami, które korzystają z kodów BIC oraz IBAN, mogą się znacznie różnić w zależności od kilku kluczowych czynników. Wpływ na nie mają zarówno:

- wybrany bank,

- kraj, do którego wysyłamy pieniądze,

- waluta transakcji.

Do podstawowych wydatków należą:

- opłaty bankowe,

- prowizje za przewalutowanie,

- ewentualne koszty związane z bankami korespondentami.

Niektóre z instytucji finansowych ustalają stałe opłaty, które zazwyczaj mieszczą się w przedziale od kilku do kilkudziesięciu złotych za pojedynczy przelew. Dodatkowo, w zależności od waluty, różnią się również stawki przewalutowania, co wpływa na ostateczny koszt operacji. Warto pamiętać, że korzystając z banków korespondentów, mogą wystąpić dodatkowe opłaty, które często nie są ujawniane podczas składania zlecenia. Dlatego przed wykonaniem przelewu międzynarodowego dobrze jest zapoznać się z tabelą opłat i prowizji oferowaną przez Twój bank. To pozwoli uniknąć nieprzyjemnych niespodzianek oraz lepiej zaplanować wydatki związane z transferami. Taki krok zapewni również większą przejrzystość w zarządzaniu finansami. Kontrola kosztów przelewów międzynarodowych jest kluczowa zarówno dla osób prywatnych, jak i dla przedsiębiorstw.

Gdzie można znaleźć informacje o kodach BIC i IBAN?

Istnieje wiele sposobów na zdobycie informacji o kodach BIC oraz numerach IBAN. Najprostszym z nich jest odwiedzenie strony internetowej banku, do którego realizowana jest płatność. Na takich witrynach często można znaleźć dokładne dane dotyczące tych kodów.

Oprócz tego, klienci mogą skorzystać z możliwości skontaktowania się z pracownikami banku, którzy z przyjemnością udzielą niezbędnych informacji. Kody IBAN zazwyczaj pojawiają się także na wyciągach bankowych oraz w systemach bankowości internetowej, co ułatwia ich odnalezienie.

Warto również zwrócić uwagę na wyspecjalizowane wyszukiwarki, które umożliwiają znalezienie kodów BIC różnych instytucji finansowych z całego świata. Dodatkowo, niektóre krajowe organizacje finansowe prowadzą bazy danych zawierające te kody, co jeszcze bardziej ułatwia ich poszukiwanie.

Tego typu źródła są nie tylko rzetelne, ale i na bieżąco aktualizowane, co ma kluczowe znaczenie przy transakcjach międzynarodowych. Posiadanie precyzyjnych danych dotyczących kodu BIC oraz numeru IBAN jest niezbędne, aby przelewy międzynarodowe mogły przebiegać bez zakłóceń. Użytkownicy powinni regularnie weryfikować te informacje, aby uniknąć pomyłek podczas wykonywania transakcji.