Spis treści

Co to jest kod BIC?

Kod BIC, który często określa się także jako kod SWIFT, to międzynarodowy identyfikator instytucji finansowej. Umożliwia on bankom łatwiejsze rozpoznawanie się nawzajem podczas transakcji dokonanych na całym świecie. Każda instytucja ma swój wyjątkowy kod BIC, który służy do kierowania przelewów do odpowiedniego banku, niezależnie od tego, gdzie się znajduje. Taki kod składa się z 8 lub 11 znaków, które zawierają istotne informacje o kraju oraz oddziale danej instytucji.

Posługiwanie się kodem BIC jest kluczowe w kontekście realizacji płatności międzynarodowych, ponieważ jego brak może prowadzić do wielu trudności oraz opóźnień w transferze funduszy. Co ciekawe, dzięki zastosowaniu tych kodów proces przewalutowania i przesyłania pieniędzy stał się znacznie szybszy i bardziej efektywny. Dzięki temu również handel na międzynarodową skalę może przebiegać sprawniej, co daje większą pewność wszystkim uczestnikom transakcji.

Jakie elementy składają się na kod BIC?

Kod BIC, składający się z 8 lub 11 alfanumerycznych znaków, stanowi unikalny identyfikator dla każdej instytucji finansowej. Jego struktura opiera się na czterech podstawowych elementach:

- unikalny identyfikator instytucji, składający się z 4 znaków, który pozwala na wyraźne rozróżnienie banków i innych organizacji finansowych,

- kod kraju, zawierający 2 znaki; zgodny z normą ISO 3166-1, wskazuje, w jakim państwie zlokalizowany jest dany bank,

- kod lokalizacji, również 2-znakowy, służący do identyfikacji obszaru, w którym dana instytucja działa,

- identyfikator oddziału, który może składać się z 3 znaków.

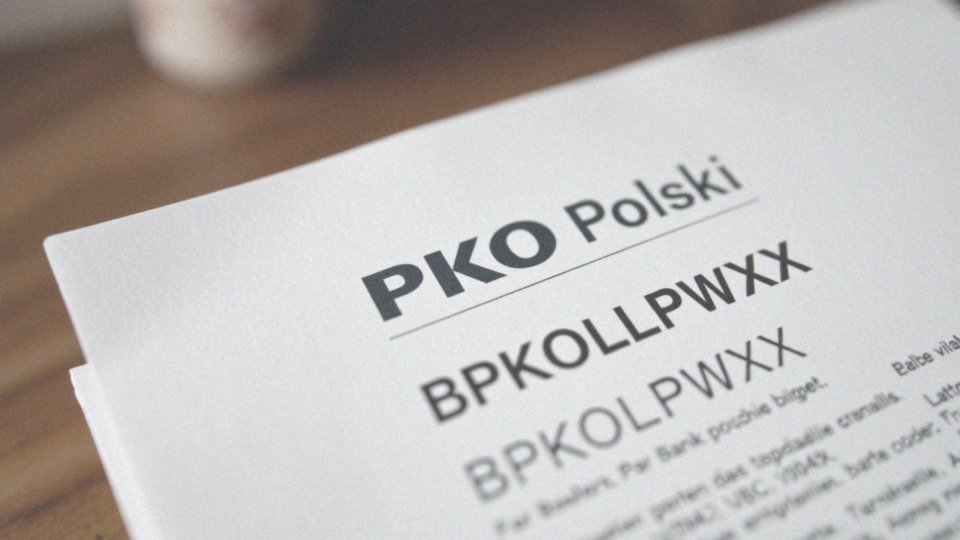

Ten detal umożliwia bardziej precyzyjne wskazanie konkretnego oddziału banku. Dla przykładu, BIC PKO Banku Polskiego to BPKOPLPW. Każdy z tych komponentów odgrywa istotną rolę w identyfikacji banku oraz lokalizacji transakcji.

Jak kod BIC/SWIFT identyfikuje banki uczestniczące w systemie SWIFT?

Kod BIC/SWIFT odgrywa niezwykle istotną rolę w świecie finansów, zwłaszcza dla banków uczestniczących w systemie SWIFT. Każda instytucja finansowa otrzymuje wyjątkowy identyfikator, który umożliwia innym bankom błyskawiczne rozpoznanie odpowiedniego partnera podczas międzynarodowych transakcji. Dzięki temu płatności trafiają na właściwe rachunki bez zbędnych opóźnień.

Każdy bank dysponuje własnym kodem BIC, który:

- wskazuje na jego położenie,

- określa rodzaj świadczonych usług.

Ta specyfika jest niezwykle istotna dla międzynarodowego obrotu finansowego. Kod ten składa się zazwyczaj z 8 lub 11 znaków, które zawierają kluczowe informacje o banku, kraju oraz lokalizacji. Taki unikalny identyfikator nie tylko umożliwia właściwą identyfikację banku, ale także staje się medium komunikacyjnym między bankami.

Zdobycie zaufania i zapewnienie bezpieczeństwa przelewów staje się możliwe dzięki efektywnemu wykorzystaniu tych kodów. Problemy z identyfikacją banku mogą nie tylko prowadzić do opóźnień, ale także do błędnego kierowania płatności, co podkreśla, jak ważne jest ich stosowanie. System SWIFT, dzięki kodom BIC, przyczynia się do sprawnej realizacji międzynarodowych transferów, co sprzyja globalizacji handlu oraz efektywnemu zarządzaniu finansami. W obecnych czasach, wykorzystanie kodu BIC/SWIFT staje się niezbędne dla sukcesu w obrocie międzynarodowym.

Jak różni się kod SWIFT od kodu BIC?

Kod SWIFT i BIC mają wiele wspólnych cech, ale różnią się w istotny sposób. SWIFT to konkretny typ kodu BIC, sklasyfikowany w systemie SWIFT, który umożliwia międzynarodowe transakcje bankowe. Działa jako unikalny identyfikator banku, co przyspiesza proces przesyłania płatności pomiędzy różnymi instytucjami finansowymi.

Główna różnica między tymi dwoma kodami dotyczy ich zastosowania:

- BIC to szerszy termin, który obejmuje różnorodne identyfikatory instytucji finansowych, wykorzystywane w różnych systemach płatności,

- natomiast kod SWIFT jest zawsze tworzony z 8 lub 11 alfanumerycznych znaków, które wskazują na specyfikę danego banku.

Warto zaznaczyć, że każda instytucja dysponująca kodem SWIFT ma również przypisany kod BIC, jednak nie każdy kod BIC można uznać za SWIFT. W praktyce, międzynarodowe transakcje korzystają z kodu SWIFT do identyfikacji, natomiast banki stosują kody BIC w różnych sytuacjach. Przekłada się to na pewność klientów, że ich operacje bankowe będą wykonywane sprawnie i bezproblemowo.

Dlaczego kod SWIFT jest ważny przy wysyłaniu płatności międzynarodowych?

Kod SWIFT ma niezwykle ważne znaczenie dla międzynarodowych płatności, gdyż pozwala na jednoznaczną identyfikację banku, do którego kierowane są środki. Dzięki zastosowaniu właściwego kodu, transfery stają się zarówno efektywne, jak i bezpieczne. Jego brak z kolei może prowadzić do:

- opóźnień,

- odrzucenia transakcji,

- pomyłek, skutkujących wysłaniem pieniędzy do niewłaściwego banku.

Takie problemy mogą prowadzić do poważnych kłopotów finansowych. Od momentu wprowadzenia systemu SWIFT w latach 70., przyjęto standardy, które znacznie ułatwiają identyfikację poszczególnych instytucji finansowych. Oprócz tego, kod SWIFT, składający się z ośmiu lub jedenastu znaków, zawiera kluczowe informacje na temat danej instytucji, kraju oraz lokalizacji banku. Dzięki temu można mieć pewność, że fundusze trafiają dokładnie tam, gdzie powinny.

W 2021 roku statystyki dotyczące kodów SWIFT wykazały, że każdego dnia odbywało się ponad 40 milionów transakcji z ich wykorzystaniem, co uwydatnia ich kluczową rolę w globalnych finansach. Obecnie wszystkie banki, które uczestniczą w międzynarodowych transakcjach, muszą korzystać z tego systemu. Ułatwia to współpracę pomiędzy instytucjami finansowymi na całym świecie. W rezultacie kod SWIFT stał się nieodłącznym elementem systemów płatności międzynarodowych, istotnie wpływając na efektywność oraz bezpieczeństwo transakcji.

Jakie są zastosowania kodu BIC w transakcjach międzynarodowych?

Kod BIC odgrywa kluczową rolę w transakcjach międzynarodowych, ponieważ znacznie ułatwia identyfikację banków oraz kierowanie przelewów. Dzięki niemu można z łatwością ustalić, do którego banku trafiają środki, co przekłada się na większą efektywność przelewów zagranicznych. W znacznym stopniu zmniejsza to ryzyko popełnienia błędów. W praktyce banki korzystają z kodu BIC, aby szybko oraz bezpiecznie wymieniać informacje dotyczące płatności.

Na przykład, podczas realizacji przelewów międzynarodowych instytucje finansowe dokładnie weryfikują kontrahentów, aby mieć pewność, że środki są przesyłane do odpowiednich miejsc. Brak takiego kodu może nie tylko prowadzić do opóźnień, ale w skrajnych przypadkach do niewłaściwego skierowania pieniędzy do innych instytucji. Co więcej, kod BIC wspiera procesy akceptacji płatności w bankach, co jest szczególnie istotne w kontekście globalnego handlu, gdzie codziennie dokonuje się miliony transakcji. Warto zauważyć, jak ważny jest kod BIC dla międzynarodowego obrotu finansowego. Jego wykorzystanie przyczynia się również do zwiększenia bezpieczeństwa operacji, minimalizując ryzyko błędów podczas transferów. Dzięki temu klienci oraz instytucje finansowe mogą mieć pewność, że ich transakcje są przeprowadzane sprawnie i bezpiecznie.

Co to jest numer IBAN i jak się go stosuje?

Numer IBAN, czyli Międzynarodowy Numer Rachunku Bankowego, odgrywa kluczową rolę w identyfikacji kont bankowych na całym globie. Składa się z różnych elementów, takich jak:

- kod kraju,

- cyfry kontrolne,

- numer rachunku.

W przypadku Polski, kod kraju to „PL”, który rozpoczyna cały numer IBAN. Jego znaczenie staje się szczególnie wyraźne podczas realizacji przelewów międzynarodowych. Dzięki IBAN banki mogą szybko i dokładnie skierować środki na konkretne konta, co przyspiesza proces transferów.

Kiedy wysyłasz pieniądze za granicę, warto mieć na uwadze wykorzystanie numeru IBAN, ponieważ znacznie ułatwia on identyfikację i zapewnia zgodność wszelkich transakcji. Każda operacja powinna zawierać ten numer, co znacząco zmniejsza ryzyko wystąpienia błędów.

Dla klientów PKO Banku Polskiego numer IBAN ma szczególne znaczenie, umożliwiając skuteczne realizowanie międzynarodowych przelewów do i z Polski. Oprócz stosowania standardowego formatu IBAN, klienci powinni zwracać szczególną uwagę na dokładne wprowadzanie tego numeru, aby uniknąć ewentualnych opóźnień i kłopotów związanych z transferem.

IBAN jest również istotnym elementem efektywności transakcji; jego struktura, składająca się z 28 znaków dla polskich kont, poprawia jakość obsługi klienta oraz zwiększa bezpieczeństwo operacji finansowych. W połączeniu z kodem BIC, IBAN tworzy spójny system, który umożliwia płynne przeprowadzanie globalnych transferów, będących kluczowym aspektem międzynarodowego obrotu finansowego.

Jakie znaczenie ma IBAN PKO BP dla międzynarodowych przelewów?

IBAN w PKO BP odgrywa kluczową rolę w międzynarodowych przelewach. Dzięki niemu możliwe jest dokładne zidentyfikowanie konta w PKO Banku Polskim, co znacząco obniża ryzyko błędów oraz opóźnień w realizacji transakcji.

Ten numer składa się z 28 znaków, w których zawarty jest kod kraju, cyfry kontrolne oraz sam numer rachunku. Dzięki temu proces płatności międzynarodowych staje się szybszy i bardziej precyzyjny. Przekazywanie środków bez właściwego numeru IBAN może prowadzić do poważnych komplikacji, takich jak:

- niewłaściwe skierowanie płatności,

- dodatkowe koszty,

- niepotrzebne kłopoty dla klientów.

Połączenie numeru IBAN z odpowiednim kodem BIC umożliwia sprawną realizację transferów, co podnosi ogólną efektywność operacji bankowych. W 2021 roku zrealizowano ponad 40 milionów międzynarodowych transakcji z wykorzystaniem kodów IBAN, co doskonale ilustruje ich znaczenie w sektorze finansowym.

Klienci PKO Banku Polskiego, korzystając z IBAN, mogą mieć pewność, że ich przelewy dotrą do odbiorców w wyznaczonym czasie, co jest niezwykle istotne w kontekście globalnych operacji. Zintegrowanie systemów IBAN i BIC znacznie podnosi bezpieczeństwo każdej operacji oraz upraszcza zarządzanie płatnościami na poziomie międzynarodowym.

Jakie usługi przelewów zagranicznych oferuje PKO Bank Polski?

PKO Bank Polski proponuje szeroki wachlarz usług dotyczących przelewów zagranicznych, które znacznie ułatwiają transfery pieniędzy do różnych krajów. Klienci mają możliwość korzystania z:

- tradycyjnych przelewów realizowanych za pośrednictwem serwisu internetowego iPKO oraz aplikacji mobilnej IKO,

- przelewów SEPA w euro, co umożliwia szybkie i efektywne przesyłanie środków w obrębie strefy euro,

- przelewów SWIFT, które pozwalają na transfery do instytucji spoza obszaru SEPA.

Użytkownicy mogą wybrać sposób pokrycia kosztów przelewu: na przykład, w przypadku opcji OUR, wszystkie opłaty ponosi zleceniodawca, co oferuje pełną kontrolę nad wydatkami. Dodatkowo, PKO Bank Polski wprowadza przelewy ekspresowe, które charakteryzują się krótszym czasem realizacji, co ma szczególne znaczenie w sytuacjach wymagających natychmiastowych działań. Dzięki tym różnorodnym usługom klienci zyskują większą elastyczność i komfort podczas korzystania z międzynarodowych transferów. Łatwy dostęp do odpowiednich funkcji zarówno w placówkach bankowych, jak i w kanałach online sprawia, że korzystanie z tych usług jest proste i wygodne.